婴儿坚果粉辅食怎么吃最好 宝宝调味品你能吃多少

9

04-29

这次上海的疫情,让我明白:

保险就像是囤货,平时不经意的屯点这屯点那,当不可知的黑天鹅疫情来临时,就可以手有余粮,心中不慌。

哪怕平时没有屯点物资,囤好了钱,也可以任性地团购,靠买买买、吃吃吃来获得内心的快乐!

所以,在风平浪静、岁月静好的时候,来考虑保险这件事吧!先从如何给孩子买保险谈起~

01

说起给孩子买保险,保险界有两个原则:

先大人后孩子先保障后理财理论上,我是赞同这个逻辑的。大人就是孩子的保险,大人做好保障,给宝宝买保障才会意义。但现实是,很多的父母都是在有了孩子后才建立起保险观念,并开始逐步配置家庭保障。

所以,如果自己家里一份保单都没有,不妨先从孩子的保障开始了解。

再说“先保障后理财",保人比保钱重要。但我也发现,身边的年轻人完全没有储蓄的习惯,那么,借助保险强制储蓄的功能有必要把不该花的钱、孩子的压岁钱强制存下来,待到孩子需要的时候,能为他提供一份帮助,也是极好的。

当然,如果你平时就有储蓄的习惯,理财型保险也可作为家庭资产配置的一部分来配置。

只是在配置理财型保险的时候,记得留些余粮给保障!

02

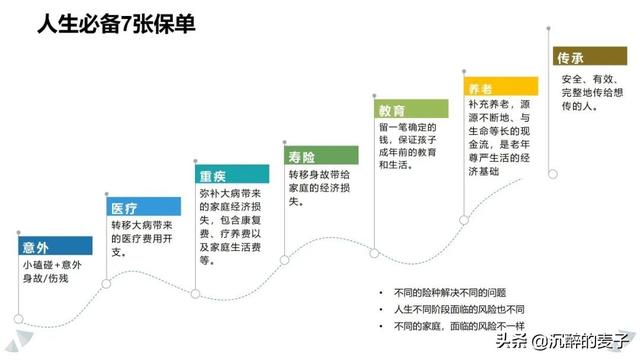

人这一生必备7张保单:

但人生不同阶段面临的风险不一样,对于小孩子来说,完善的保障一般需要配置4个险种:

意外险:保外来的风险,比如猫抓狗咬、高空坠物、车祸等。不仅涵盖大风险带来的身故和伤残,还能覆盖一部分的意外带来的门诊和住院费用。医疗险:报销医疗费用,是赔给医院的。生了病不用担心医疗费用或者可以享有良好的就医品质和医疗资源。根据自己对医疗品质的追求,费用从几百、几千到几万不等。重疾险:人生了大病,失去了挣钱的能力,但老人、孩子的赡养,房贷得还,保险公司赔一笔钱,赔给家人生活的。保额至关重要,一般需要覆盖5年的收入损失和康复疗养费。教育金:教育是孩子的刚需,在他小的时候,给他储蓄一笔钱,积少成多。并且专属于孩子的钱,保证专款专用,确保孩子有一个确定的未来。重疾险

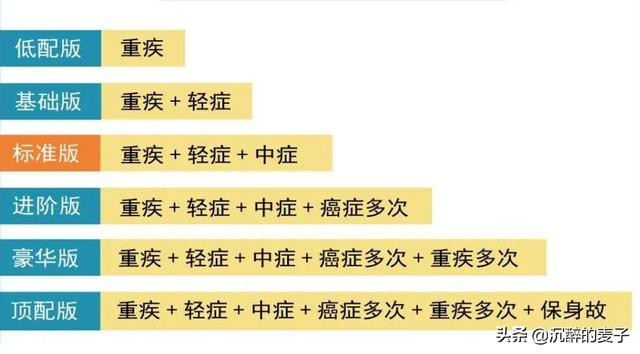

市场上,少儿重疾的价格从几百到几千都有,这和保障期限、产品形态……都有关系。

在这个基础上,有些重疾会加几个附加险:癌症二次赔付、心脑血管二次赔付、投保人豁免等等,还有的会增加点特色,比如60岁前多赔50%,前10年多赔30%等等

这些不同形态的组合,导致了保险市场重疾产品的多样化、价格也各家不同。

少儿的重疾并不贵,在经济允许的情况下,建议给孩子买的保障全面一些,尤其是未来医学技术水平发展了,重疾的治愈率提高了,一定要配置多次赔付的重疾,最好能附加癌症、心脑血管的二次赔付。

另外,重疾的保额一定要买高,50万、100万,现在看着够了,但是等到孩子大了、老了,需要用到重疾保障的时候,这个保额可能就是杯水车薪了。所以,在有能力的情况下,保额越高越好。

有的客户会担心"某些保险公司的产品缺斤少两、高发疾病没有”。这一点,保监会早就帮我们把好了关,最高发的28种重疾和3种轻症是保监会统一确定的,大家定义一样,各家产品都一样。

也就是说,只要是中国人得的重病,99%是保监会规定的疾病种类。

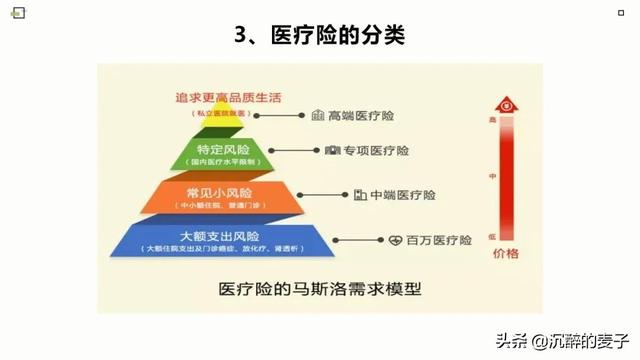

医疗险

通常情况下,医疗险保的是住院,因为保险解决的是自己解决不了的问题。所以,一份医疗险的核心责任是住院。门诊由于频次高,根据自己的需求来添加。

住院情况下,不管是昂贵的自费药、检查费、ICU、手术费等都可以让保险公司承担。

一般,医疗险有以下几种:

值得注意的是,医疗险是拿着发票报销类的险种,保险公司赔的钱一定不会超过自己花的钱。所以,大额的住院险,一份就够了。

教育金

给孩子买教育金,一方面,这是孩子小的时候,给他储备的钱,是父母给他的爱。

另一方面,保险也是家庭科学理财的一部分。

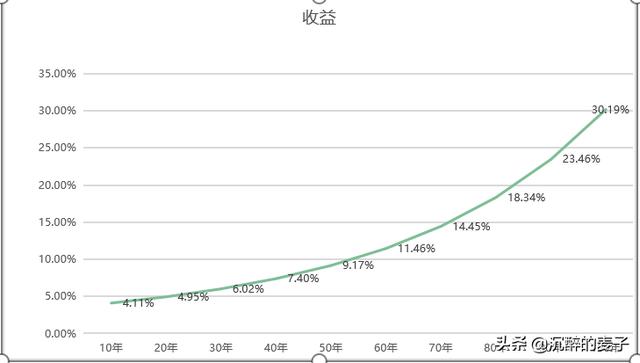

1)锁定3.5%的利率,复利增值

爱因斯坦说,复利是一颗原子弹,只要给他足够的时间,它就会给你丰厚的回报!

2)保险是底层的、安全资产。

自从国家打破刚性兑付,只有三种金融工具保证完全保本安全:存款、国债、保险。

保险是底层资产,能确保每年存下来的钱安全、稳健地复利增值!搭好了保险这个地基,万丈高楼才能平地起!

03

哪些因素,影响自己的保险方案?

衡量一个方案是否适合自己的家庭,通常需要保额、保费、核保,保险公司品牌等综合考虑。

但通常,很多人会提到两个因素:

1.保险公司品牌

客户大大说:“我要挑一个大公司的产品。”

其实,我们在乎的并不是保险公司的名气有多响、品牌有多大,而是担心,当我出险的时候,这家保险公司还在吗,理赔是否有保证?

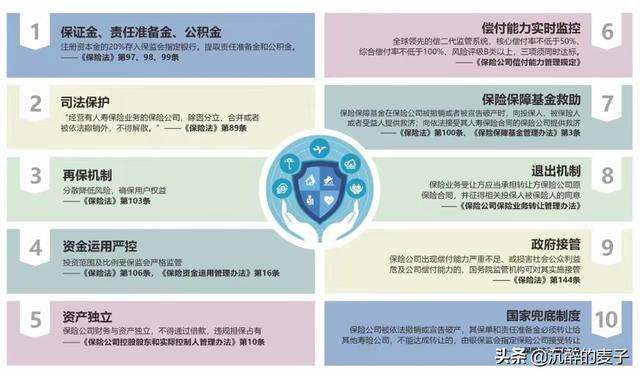

关于保险公司的安全性,国家想得比我们多,有十大安全机制,保证保险的安全性。

就算经营不善,国家也会动用保险保障基金来接管保险公司。历史上动用过3次:中华保险、安邦保险、新华保险。客户的利益没有任何损失。

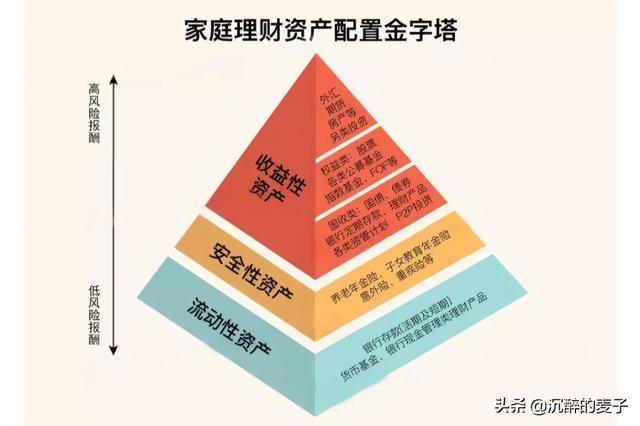

2.保费

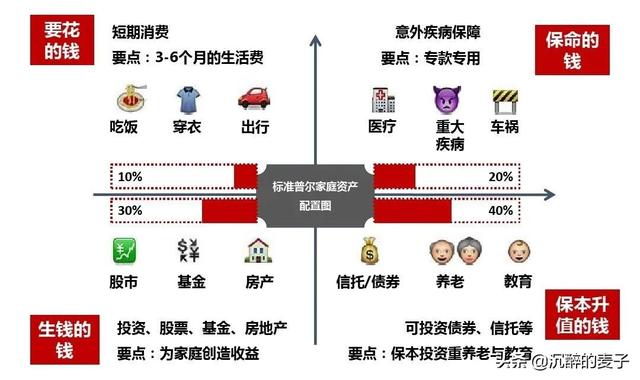

国际上有一个标准普尔图,是标准普尔调研了10万个家庭,得出的最适合中产理财方式。

一般来说,保障类的保费一般控制在年收入的10%-20%。

而教育金、养老金通常占年收入的20%-30%。

04

有什么特色产品推荐呢?

鉴于保险产品繁多,客户需求也很广泛,这里只推荐几款非常热卖的产品:

重疾

1.复星联合——妈咪宝贝

复星联合的妈咪宝贝红遍了大江南北,喜欢它的人很多,但也有人提出了异议:为啥妈咪宝贝的保费那么低,同样的保额,别家好几千,妈咪保费却太便宜了,是不是由什么坑?

其实,并不是产品有什么漏洞,只是相较于其他少儿重疾,妈咪宝贝的性价比非常高。

一方面,复星联合是家核保超级变态的公司,一言不合就被拒保。收进来的都是健康体,赔得少呀!

另一方面复星联合是2018年成立的公司,异军突起只能靠产品打天下。不靠性价比能行么?

产品的价格差异,是由于妈咪宝贝的产品形态很灵活,若保到孩子30岁,50万保额,只要几百块。如果资金充裕点,每年花个两三千,孩子终身都有50万的保障。还加上了癌症二次赔付。

2.工银安盛——御享颐生尊享版

宇宙第一大行——工商银行和全球最大的保险公司——法国安盛和中国五矿集团合资组建。绝对的大品牌、大公司、产品也绝对的牛。

多次赔付的重疾,轻症、中症、重疾都能赔3次,且无三同条款,并且12种特定心脑血管疾病可以额外赔1次。还有特定肿瘤切除术、少儿特定疾病额外赔责任,产品责任做到市场顶级。

最值得一提的是它的就医绿通。人一旦患了重大疾病,赔钱固然重要,但更重要的是能快速找到好的医院、好的医生,并以最快的速度安排进医院、进行手术治疗等。这个资源是掌握在保险公司手里的。

大工银给力了,不论买多少重疾保额(买个5万也可以),只要保费大于1000,就免费送这项服务。虽然绿通门槛低,但服务质量绝对有口皆碑!

保费也不贵,0岁男宝宝,50万保额,每年保费4800,30年缴费。

3.上海人寿——守沪宝宝

通常,品牌、产品责任、性价比是不可能的三角。但上海人寿打破了常规,刚刚推出的少儿重疾是集品牌和性价比为一体的产品。

上海人寿作为上海本土的保险公司,背后股东是上海国资委。产品是单次赔付,带身故责任,还可以附加癌症二次赔付,25岁前,少儿高发的重疾最高能赔到3倍(市场最高),非常实用。唯一遗憾是只能20年交,但20年交的费率几乎是市场上最便宜的少儿重疾。

0岁男宝宝,50万保额,每年保费3675,20年缴费。

2.特色医疗险

1.百万医疗——平安保证20年续保

由于医疗险的性价比实在是高,很多客户担心今年买了、明年就没了,所以非常在乎续保性。

那就选择平安的20年保证续保,保证20年内一定能买,但不保证价格(价格的上浮有严格的标准,条款中有写明)。

0岁男宝宝,一年保费才540。

2.中端医疗——复兴联合乐健一生

市场上的中端医疗,较高,保险公司为了控制赔付率,因为孩子的理赔概率,一般要求大人 小孩一起购买。

推荐复星联合的乐健一生,性价比非常高,且孩子可以单独买。

若选择计划七,0 岁男宝宝覆盖三甲公立特需,150万的报销额度,若是加5000的免赔,每年保费仅仅需要1400元。

3.高端医疗——MSH欣生代

孩子刚出生的一两年,少不了去儿保和疫苗,再加上孩子小、一有小病小痛,新手妈妈会往医院跑。相比起公立医院,很多父母喜欢带孩子去私立。

应对这一需求,保险公司也推出了孩子单独投保、覆盖私立儿保、疫苗、门诊一体的高端医疗。

比如MSH(国内最好的医疗服务供应商)的一款少儿高端医疗——欣生代计划C(不含百汇等昂贵医院),门诊 住院每年共用200万的报销额度,门诊有15次限制,所有疫苗全额报销,含1500元的体检费用,保费1.98万。

当然,你也可以降低住院额度和门诊次数、不加疫苗和儿保等,保费也会降低。

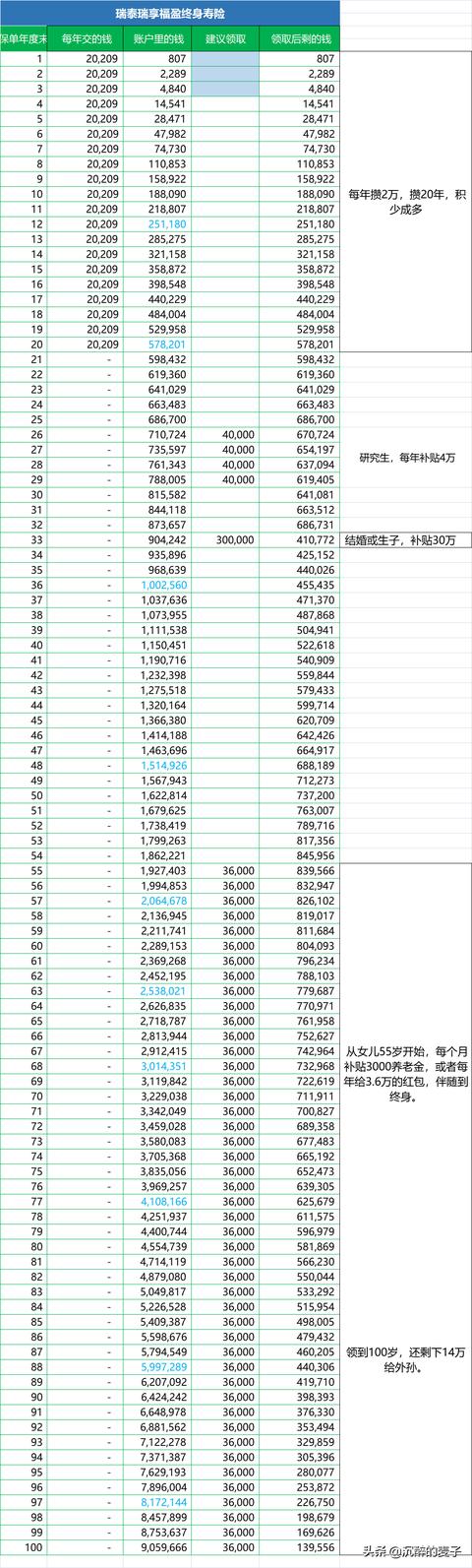

教育金推荐——瑞泰瑞享福盈

每年存多久、存多少都随意,封闭期不可以用钱,封闭期结束后就可以灵活取用。按照复利3.5%增值、伴随宝宝终身。

以下是0岁宝宝,年存2万,存20年的利益表,所有利益写入合同,安全保证!

瑞泰还赠送一个万能账户,现行的利率是4.9%,利率不保证,每月更新。

保证最低利率是2.5%,哪怕银行负利率,这个账户也能2.5%。可以随时存取钱,5年以后取钱没有手续费!

类似终身复利2.5%的“余额宝”!

可惜的是,瑞泰这款产品,5月底就有可能下架了,看上的小伙伴要抓紧呀!

意外险——平安小顽童

孩子的意外险非常简单、一般一年一买,保费也非常便宜。

比如平安的小顽童,50万保额的意外身故和伤残,附带3.5万的意外医疗,小磕小赔导致的意外门诊和住院,不限制自费药,能全额报销医疗费,每年保费168块钱。

PS :

虽然网上有很多的保险科普,但保险非常专业,并不是短短几篇文章就能写明白的……所以,在私人保险配置上,建议大家要找到专业、靠谱的保险专家,根据自身家庭的情况,一对一私人定制方案,并建立长期的服务链接!

,